Augmenter votre patrimoine avec le démembrement

– 6 min read

Dans l’univers de la gestion patrimoniale, certaines clés demeurent méconnues du grand public alors qu’elles façonnent la réussite financière de ceux qui savent les utiliser. Parmi ces mécanismes, le démembrement immobilier occupe une place singulière. Derrière un terme juridique qui peut paraître abstrait se cache une stratégie d’une grande finesse, capable d’allier transmission, optimisation fiscale et construction patrimoniale sur le long terme. Le démembrement ne se limite pas à une option fiscale : il représente une manière de penser la propriété autrement, de séparer les droits attachés à un bien pour mieux les exploiter selon les objectifs de chacun.

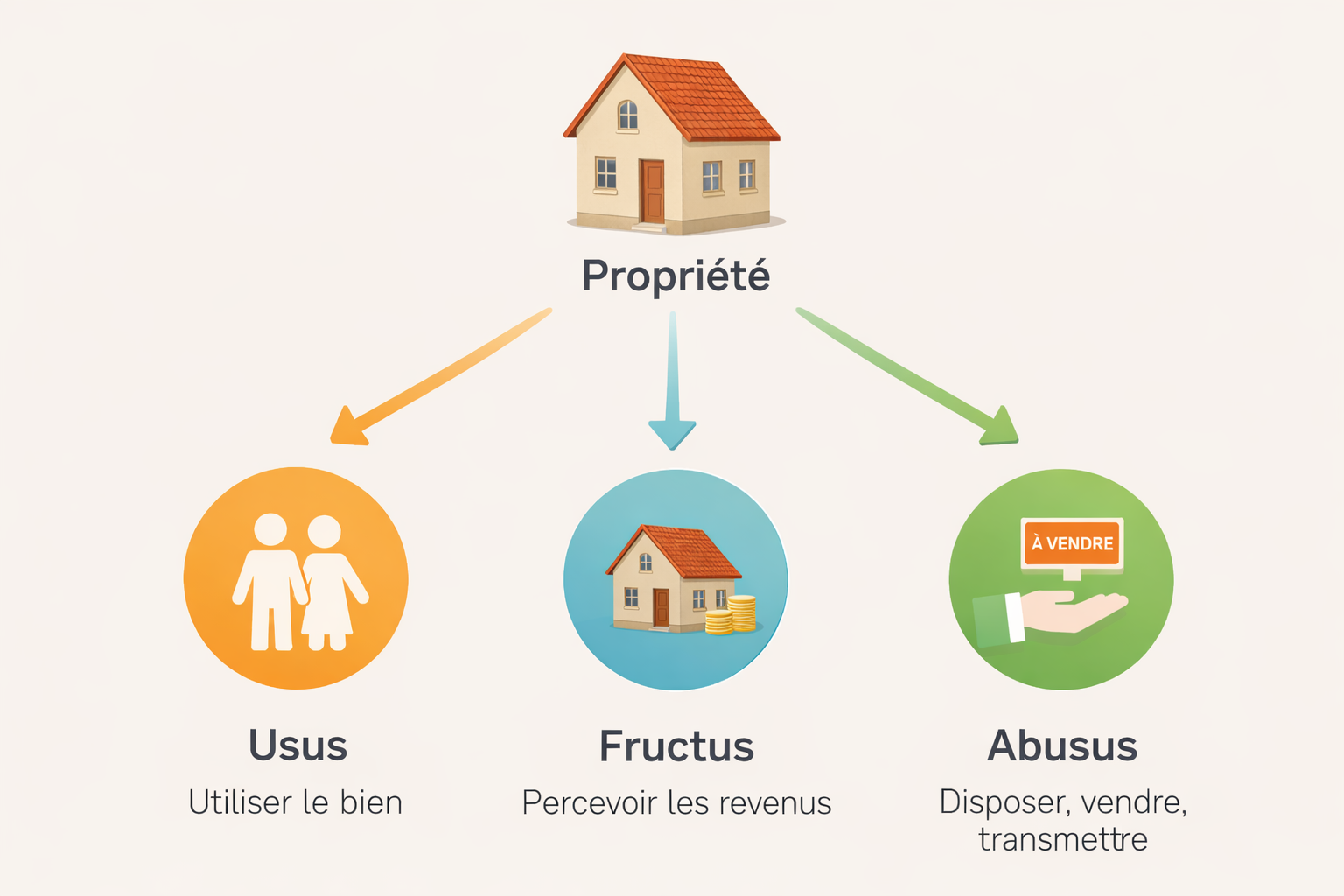

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien en deux parties distinctes : l’usufruit et la nue-propriété.

La pleine propriété comprend trois attributs fondamentaux : l’usage du bien (usus), le droit de percevoir ses fruits, comme les loyers (fructus), et le droit d’en disposer, c’est-à-dire de le vendre ou de le transmettre (abusus). Lorsqu’il y a démembrement, l’usufruitier conserve les droits d’usage et de perception des revenus, tandis que le nu-propriétaire détient le droit de disposition et récupérera la pleine propriété à l’extinction de l’usufruit.

Cette construction juridique, héritée du droit romain et consacrée dans le Code civil, n’est pas récente. Ce qui est nouveau, en revanche, c’est l’intensité avec laquelle elle est mobilisée dans les stratégies patrimoniales contemporaines. Dans un contexte de pression fiscale accrue et d’enjeux successoraux croissants, le démembrement s’impose comme un outil central de planification.

Le démembrement trouve une application naturelle dans la transmission familiale. Lorsqu’un parent souhaite organiser sa succession tout en conservant son niveau de vie, il peut donner la nue-propriété d’un bien à ses enfants tout en se réservant l’usufruit. Concrètement, il continue à occuper le logement ou à en percevoir les loyers, tandis que ses enfants deviennent propriétaires de la valeur patrimoniale future.

L’intérêt fiscal est majeur. Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété, déterminée selon un barème légal basé sur l’âge de l’usufruitier. Plus celui-ci est jeune, plus la valeur fiscale de la nue-propriété est faible, ce qui réduit d’autant les droits à acquitter. Au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement au profit des nus-propriétaires, sans imposition supplémentaire.

Ce mécanisme permet ainsi d’anticiper la succession, de profiter des abattements fiscaux renouvelables tous les quinze ans et d’éviter une taxation importante au moment du décès. Il constitue l’un des leviers les plus efficaces pour organiser une transmission progressive et sécurisée.

Au-delà de la transmission, le démembrement est devenu une stratégie d’investissement à part entière. Dans sa forme temporaire, il consiste à séparer usufruit et nue-propriété pour une durée déterminée, généralement comprise entre dix et vingt ans.

Un investisseur particulier acquiert la nue-propriété d’un bien à un prix décoté, souvent entre 60 % et 70 % de sa valeur en pleine propriété. Pendant la durée du démembrement, un usufruitier institutionnel – bailleur social, foncière ou organisme spécialisé – exploite le bien, perçoit les loyers et assume les charges.

Le nu-propriétaire, lui, n’encaisse aucun revenu, mais ne supporte ni fiscalité sur les loyers ni gestion locative. À l’issue de la période convenue, il récupère automatiquement la pleine propriété sans frais supplémentaires. Cette reconstitution mécanique constitue le cœur de l’intérêt économique de l’opération.

L’investisseur mise ainsi sur la valorisation du bien dans le temps et sur la décote initiale à l’acquisition. Il s’agit d’un investissement fondé sur la patience et discipline patrimoniale, plutôt que sur la recherche de rendement immédiat.

Sur le plan fiscal, le démembrement présente des avantages significatifs. Le nu-propriétaire ne percevant aucun revenu, il n’est pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux pendant la durée du démembrement. En matière d’impôt sur la fortune immobilière (IFI), c’est l’usufruitier qui est en principe redevable, le bien étant réputé lui appartenir fiscalement. Cette neutralité fiscale temporaire constitue un atout majeur pour les contribuables fortement imposés. Elle permet d’accumuler un capital immobilier sans alourdir la fiscalité annuelle.

Le dispositif est parfaitement reconnu par l’administration fiscale, qui en encadre les modalités, notamment par des barèmes précis de répartition de valeur entre usufruit et nue-propriété. Cette sécurité juridique renforce la crédibilité du mécanisme.

Le démembrement ne se limite pas à l’immobilier détenu en direct. Il peut également s’appliquer aux parts de sociétés civiles immobilières (SCI) ou de sociétés civiles de placement immobilier (SCPI).

Dans une SCI, les parts sociales peuvent être démembrées afin d’adapter la détention du patrimoine familial aux besoins de chacun. Les parents peuvent conserver l’usufruit des parts pour percevoir les revenus, tandis que les enfants détiennent la nue-propriété. Cette organisation permet d’anticiper la transmission tout en conservant un cadre de gestion structurée.

Les SCPI démembrées, quant à elles, offrent une solution accessible aux investisseurs souhaitant se positionner sur l’immobilier professionnel sans contrainte de gestion. L’acquisition de parts en nue-propriété permet d’éviter la fiscalité sur les revenus pendant une période définie, puis de récupérer des parts génératrices de revenus au terme du démembrement. Cette stratégie est particulièrement pertinente pour préparer la retraite.

L’un des aspects les plus intéressants du démembrement réside dans sa capacité à concilier des intérêts potentiellement divergents. Il permet à une génération de conserver ses revenus ou son logement, tout en organisant la transmission vers la suivante.

Il réduit les risques de conflits successoraux, limite les situations d’indivision et clarifie les droits de chacun. Dans un contexte où la transmission intergénérationnelle représente un enjeu majeur, cette capacité d’anticipation constitue un atout stratégique.

Il articule la jouissance présente et la propriété future dans un équilibre juridiquement sécurisé.

Malgré ses nombreux atouts, le démembrement nécessite une analyse approfondie. Il suppose d’anticiper les besoins financiers à court terme, d’évaluer la liquidité du patrimoine et d’examiner les conséquences en cas de revente anticipée.

En cas de cession d’un bien démembré, l’accord conjoint de l’usufruitier et du nu-propriétaire est nécessaire. De même, la répartition des travaux entre les parties dot être clairement définie afin d’éviter tout litige.

Le recours à un notaire ou à un conseiller en gestion de patrimoine est indispensable pour sécuriser le montage et s’assurer de sa cohérence avec les objectifs poursuivis.

Au-delà de ses dimensions techniques, le démembrement invite à repenser la notion même de propriété. Il démontre que posséder un bien ne signifie pas nécessairement en avoir l’usage immédiat, et que transmettre ne suppose pas de se démunir.

Il introduit une vision plus souple et plus stratégique du patrimoine. La richesse n’est plus une accumulation statique, mais une organisation dynamique des droits dans le temps.

Dans un environnement économique incertain, cette approche apporte stabilité et visibilité. Elle repose sur la constance du droit civil et sur la valeur intrinsèque de l’immobilier.

Pour les investisseurs contemporains, le démembrement constitue un levier de rationalité. Il permet d’adapter la détention d’un bien à la situation fiscale, familiale et professionnelle de chacun.

Il ne promet pas des rendements spectaculaires à court terme, mais offre une progression patrimoniale cohérente, maîtrisée et fiscalement optimisée. C’est un outil de stratégie, de prévoyance et de lucidité.

Le démembrement immobilier n’est pas seulement un mécanisme juridique. C’est une vision structurée du patrimoine, fondée sur la maîtrise du temps, la transmission organisée et l’équilibre des droits. Dans un monde où tout semble accéléré, il rappelle que la véritable richesse repose sur la capacité à anticiper et à structurer durablement.

"Le démembrement vous intéresse pour optimiser votre patrimoine ? Découvrez comment les SCPI démembrées permettent d'appliquer cette stratégie sans contrainte de gestion, ou comment le viager représente une autre approche patrimoniale fondée sur la séparation des droits."